國家稅務總局日前印發《稅收政策合規工作實施辦法(試行)》的通知(稅總發〔2015〕117號),用以規范稅收政策合規工作,明確了涉及的政策范圍以及執行單位等,該辦法自2015年11月1日起實施。

辦法所稱合規,是指稅收政策應當符合世界貿易組織規則。世界貿易組織規則,包括《世界貿易組織協定》及其附件和后續協定、《中華人民共和國加入議定書》和《中國加入工作組報告書》。

辦法所稱稅收政策,是指依法制定的可能影響貨物貿易、服務貿易以及與貿易有關的知識產權的稅務部門規章、稅收規范性文件,以及稅務機關與其他部門聯合制定文件中涉及的稅收政策和管理措施,不包括針對特定行政相對人實施的具體行政行為。

辦法明確,前款中的稅收政策和管理措施包括但不限于:

(一)直接影響進出口的稅收政策,包括:

1.影響進口的間接稅;

2.出口稅;

3.出口退稅;

4.加工貿易稅收減讓。

(二)可能影響貿易的稅收優惠政策;

(三)執行上述稅收政策的管理措施。

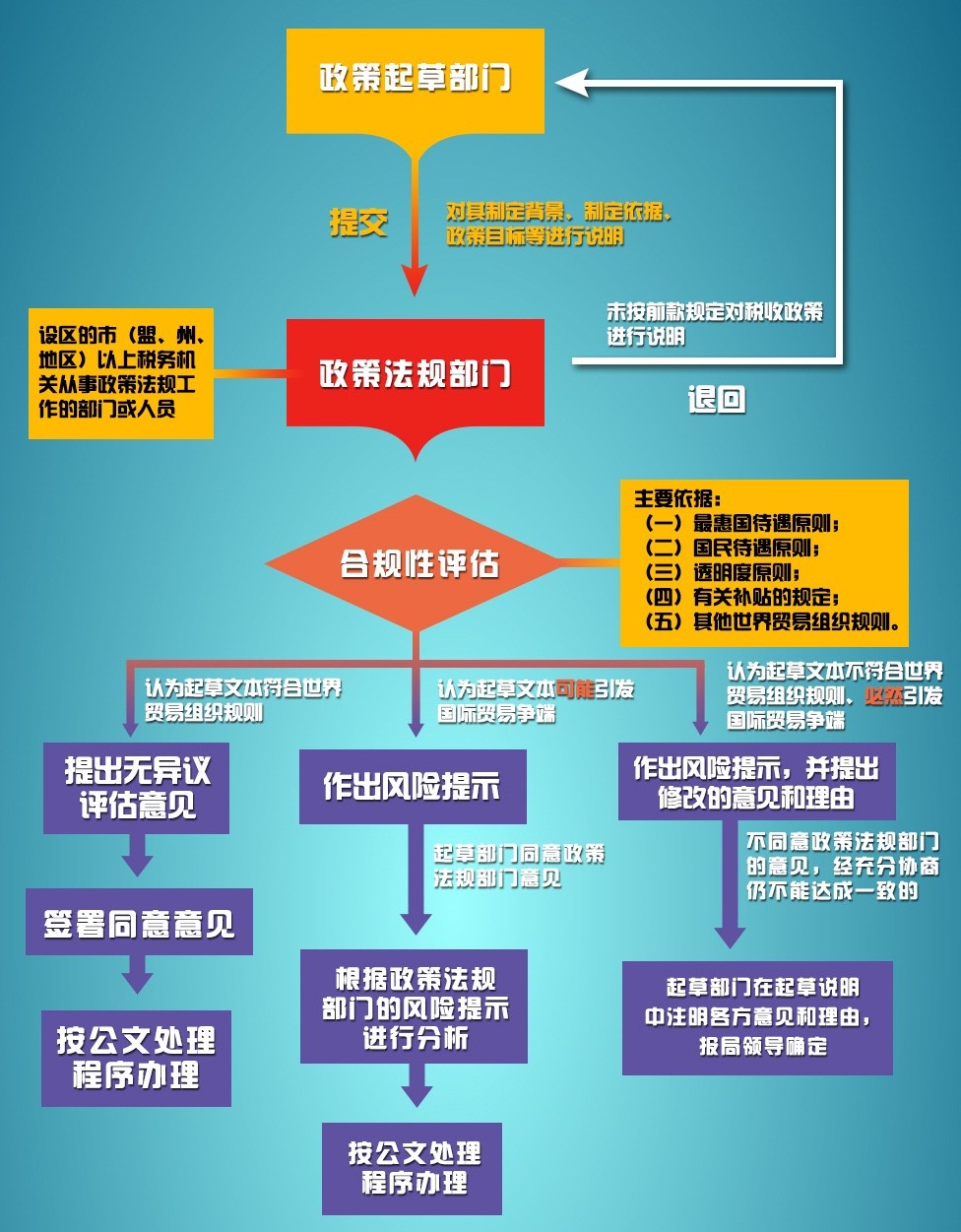

辦法提出,政策法規部門主要依據以下內容,對稅收政策起草文本是否合規進行評估:

(一)最惠國待遇原則;

(二)國民待遇原則;

(三)透明度原則;

(四)有關補貼的規定;

(五)其他世界貿易組織規則。

執行單位:

設區的市(盟、州、地區)以上稅務機關,從事政策法規工作的部門或人員(以下簡稱政策法規部門)負責對稅收政策進行合規性評估。

稅收政策未經政策法規部門進行合規性評估的,辦公廳(室)不予核稿,局領導不予簽發。

疑難解決:

設區的市(盟、州、地區)以上稅務機關難以確定稅收政策是否合規的,可由政策起草部門征求同級商務部門意見后,報局領導確定。

如有必要,設區的市(盟、州、地區)以上稅務機關可以邀請有關部門、專家學者、中介機構等對稅收政策的合規性和引發國際貿易爭端的風險進行論證。

設區的市(盟、州、地區)以上稅務機關可以根據需要,建立合規工作專家支持體系。

合規性評估過程中發現起草文本所依據的稅收政策不符合世界貿易組織規則的,由起草機關層報該稅收政策制定機關處理。

責任劃分:

設區的市(盟、州、地區)以上稅務機關應當在稅收政策印發之日起30日內將正式文本報上級稅務機關政策法規部門備案。

上級稅務機關政策法規部門應當對下級稅務機關報備的稅收政策進行合規性評估,提出處理意見。

根據世界貿易組織規則發展變化情況,稅務總局及時組織設區的市(盟、州、地區)以上稅務機關對稅收政策進行專項清理。

注意事項:

各省、自治區、直轄市和計劃單列市稅務機關應當于每年1月31日前向國家稅務總局報告本地區上一年度合規性評估工作開展情況,包括當年合規性評估文件數量、名稱、政策法規部門的評估意見以及文件最終制定情況。

稅收政策文本印發后,應當按照世界貿易組織規則的要求翻譯成英文。

稅收政策翻譯工作實施辦法由稅務總局另行制定。

國務院商務主管部門轉來的世貿組織成員提出的稅收政策合規問題,由稅務總局統一負責,參照本辦法的規定辦理。

本站所有相關知識僅供大家參考、學習之用,不作為實際操作的法定依據。如有問題或相關需要,請咨詢正穗財稅。本文來源于互聯網,其版權均歸原作者及網站所有,如無意侵犯您的權利,請與小編聯系,我們將會在第一時間核實,如情況屬實會在3個工作日內刪除;如您有優秀作品,也歡迎聯系小編在我們網站投稿!http://m.a2881.cn/ 聯系方式: zhengsui888@163.com